本記事では、私も資産の一部を投じているロボアドバイザーがどのようなサービスなのかを解説します。

ロボアドバイザーとは、株、債券、金、不動産などの金融商品を、預け金の1%(年率)の手数料で自動運用してくれるサービスです。

積立型の投資信託みたいなものだと言えば、分かりやすいかもしれません。

ロボアドバイザーの何が良いのか?

資産運用初心者だと何をいくら買うのが適切なのか、まるで分かりませんよね?株ったって色々あるし、不動産投資ったって色々あるし(゚Д゚≡゚Д゚)はわわわ

また、自分で運用をしていると、相場が上がったり下がったりした時にテンパってしまい、余計なことをして損してしまうということも多々あります。(私もFXや仮想通貨でやってしまったことがあります。)

だけどロボアドバイザーなら、入金するだけで”勝てるロジック”に基づき、商品選定やリバランスまで自動でやってくれるため、資産運用の知識が無くとも固く利益を出すことが出来ます。

どれくらいのリターンが見込めるか?

ロボアドバイザーは、自動で運用してくれる上にすぐに資産が2~3倍・・・という夢のようなサービスではなく、もっと現実的でローリスク&ローリターンなサービスです。

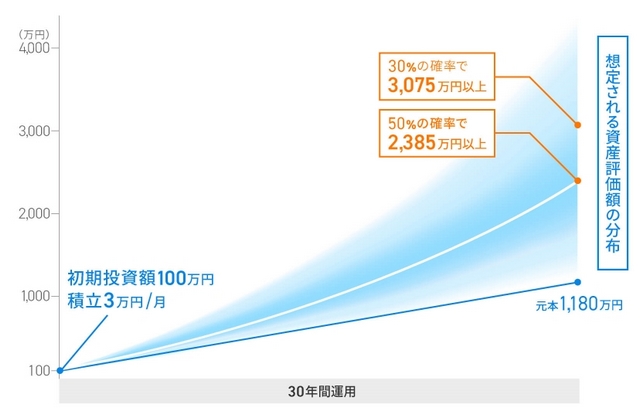

ロボアドバイザー会社の一つ「ウェルスナビ」のシミュレーションだと、毎月一定額を積み立てていくことで、30年後に50%の確率で元本の約2倍、30%の確率で元本の約3倍という結果になっています。

私も25~30年くらい積み立て続ける予定だけど、最終的な利益はちょっと低めに見積もって、1.5~2倍程度だと思っています。それくらいに考えていた方が、どう転んだとしても気持ち的に楽だと思うので(;´∀`)

ちなみに30年で2倍になるシミュレーションだと・・・

- 月1万円ずつ積立てると360万円が720万円

- 月2万円ずつ積立てると720万円が1440万円

- 月3万円ずつ積立てると1080万円が2160万円

上記の通り1万円や2万円でも30年積み立てると、2倍は馬鹿にならない金額になります。

ロボアドバイザーのリスクについて

ロボアドバイザーが優秀なロジックにより運用されているとはいえ、世界的な株安などになれば当然その影響は受けてマイナスになることもあります。

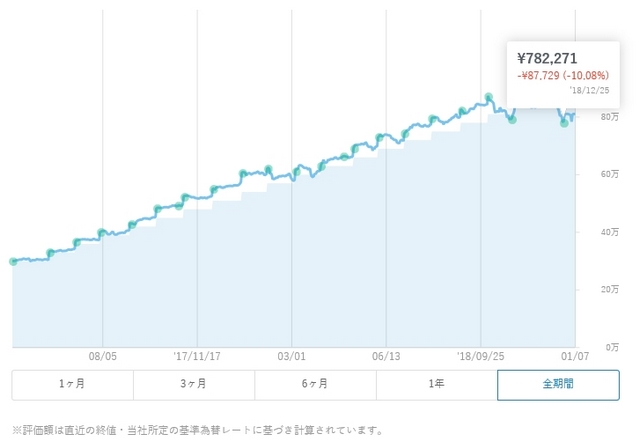

私は2017年4月からウェルスナビを始めて、ほとんどの期間はプラス成績でしたが、2018年12月に株価がズンと落ちた時には、最大で-10.08%まで行きました。

ちなみに一番プラスが大きかった時は、+12.66%(運用を始めて半年ちょっとの時期)でした。

ただ、ロボアドバイザーで長期運用していくなら、マイナスの期間ほど美味しいとも言えます。

何故なら、毎月一定額を積み立てているため、株安の時の方が玉数を仕込めるんですよね。株安の期間が長ければ長いほど、将来株高になった時のリターンが大きいんです。

事実、2008年のリーマンショックの時も、これ以上のマイナスを恐れて出金した者ほど損をし、逆に株価が下がっている時に買い増しした人ほど得をしているという事実があります。

なので、あなたもロボアドバイザーを使うなら、一時的にマイナスになったとしても慌てて出金したりはせず、淡々と積み立てを続けて「将来のことを考えればマイナスも美味しいZE!」くらいに思った方がいいでしょう。

ただ、可能性としては薄いとは思いますが、あらゆる金融商品のピークが”今”で、あとは下がっていくだけしかないなら、将来的にもマイナスはあり得ます。

まぁ、1997年のアジア通貨危機、2008年のリーマンショックなどの経済危機が起こっても、世界経済は長い目で見れば緩やかに右肩上がりし続けているので、私はさほど心配していません。

ロボアドバイザーの保証について

ロボアドバイザーの「ウェルスナビ」を例に取ると、万が一ウェルスナビが経営破綻を起こしても、日本投資者保護基金の制度のもと1000万円までは補填されます。

よって経営破綻などの万が一に備えるなら、1社に預けるお金は最終的な元本+利益で1000万円行かないようにした方がいいでしょう。

※毎月15000円の積立だと30年で540万円。それが2倍になると想定すると1080万円。安全性も考慮するならこれくらいの積立額が妥当なライン。

ちなみに私は「最悪元本さえ無事ならいいや」くらいに思っているため、30年積み立てると元本だけで1080万円になる毎月3万円の積立を2社で行っています。(計6万円の積立)

ロボアドバイザーのデメリットやメリット

ロボアドバイザーのデメリットやメリットをまとめたので、あなたにとって有用なサービスかどうか今一度ご確認ください。

デメリット

- 年率1%の手数料がかかる(預け金から自動的に引かれる)

- 短期だとマイナスを抱えるリスクもそこそこある

- 大きな利益を得るには時間がかかる

こんな人にはオススメしません

- 自分で商品選定からリバランスまで出来る人(こういう人には年率1%の手数料がネックになる)

- 長期目線ではなく短期目線で稼ぎたい人

- 毎月1万円以上の積立をすると生活がままならない人

メリット

- 知識が無くとも投資のプロ同等のロジックで資産運用が出来る

- 積立&リバランスの仕組みにより、長く続ける程マイナスのリスクは減り、プラスにも転じやすい

- 必要となればいつでも出金できる(資金が拘束されない)

こんな人にオススメです

- 銀行に眠らせているだけのお金を有効活用したい人

- 将来に備えて少しでもお金を増やしたい人

- まだ知識はないけど資産運用に挑戦してみたいという人

ロボアドバイザーを実際に使ってみた感想

本当にやることがない。

他にもちょくちょく「ほったらかし運用」と呼ばれるものはやってきたけど、ロボアドのほったらかし具合はそれらの中でも群を抜いています。

だって口座開設して、初回入金して、自動積立の設定をしたら、他には何もやることないんですもん(^_^;)

実際、最初の設定を済ませた後は、たまにログインして現在の成績を確認するくらいです。

で、思ったより成績も悪くないですね。私、最初の2年くらいはほぼマイナスなんじゃないかと思ってましたから。

それが蓋を開けてみれば、ほとんどの期間プラスです。まぁ、これは参入時期がそこそこ良かったのかもですが。

今のところ、利便性、成績、共に文句ないので、今後も継続して積み立てて、25~30年後の大きなリターンを狙っていきます。元本の2倍なら約4000万円になる見込み(´艸`)ウシシ

ロボアドバイザーは、当時の私のように「資産運用したいけど何から始めたらいいか分からない・・・」という人には、とても便利で楽なサービスです。

積立型の長期運用ならリスクも少ないため、これなら将来に備えたいという友人にも胸を張って勧められます。

ばっちょの使っているロボアドバイザーは?

私ばっちょはロボアドバイザーで1、2を争うほど有名なウェルスナビとTHEO(テオ)の2社を使っています。

ばっちょのロボアドバイザー内訳(2019年5月1日現在)

| ウェルスナビ | THEO | |

| 利用開始月 | 2017年4月 | 2017年5月 |

| 初回入金 | 30万円 | 30万円 |

| 積立額 | 3万円 | 3万円 |

| 現在の評価額 | 1,063,573円 | 995,820円 |

| 利益 | +73,573円(+7.43%) | +35,820円(+3.73%) |

ウェルスナビとTHEO、それぞれのサービス内容(2019年5月1日現在)

| ウェルスナビ | THEO | |

| 初回入金 | 10万円~ | 1万円~ |

| 積立 | 1万円~ | 1万円~ |

| 手数料 | 年率1% | 年率1% |

| 保証 | 1000万円 | 1000万円 |

| 出金 | いつでも可能 | いつでも可能 |

上記の通りウェルスナビとTHEOは初回入金に必要な最低額が違うくらいで、ほぼサービス内容に違いはありません。※私の始めた2017年当初は2社とも初回入金が30万円~でした。

サービス内容にほとんど違いのない2社ですが、ウェルスナビのロジックの方が優秀なのか、大体いつもウェルスナビの方が成績が良い傾向にあります。(ネット上の口コミを見てもそういう声が多いように感じます。)

なので、どちらを使うか迷ったらウェルスナビがオススメです。

ただ、積立額を毎月2万円以上にするなら、リスク分散のためにもウェルスナビに1万円、THEOにも1万円という風にした方が良いでしょう。

今はウェルスナビの方が良くても、将来的にTHEOの成績の方が良くなるという可能性もありますから。投資の基本は分散。「卵は一つのカゴに盛るな」です。

コメントを残す